減息周期未展開,澳洲樓市將再升?歷史數據與現時入市策略全解析

隨著澳洲經濟逐漸回穩,樓市動向成為投資者與自住買家關注焦點。澳洲儲備銀行(RBA)近期表明通脹受控,市場普遍預期新一輪減息周期即將來臨。雖然減息尚未正式啟動,但樓價升勢已初現端倪,令不少人開始思考:現在是否入市的好時機?本文將以歷史數據及現時市場情況,深入分析減息對樓市的影響、可負擔性與可及性問題,以及置業策略。

一、減息與樓價——歷史數據的啟示

回顧過去二十年,澳洲樓價大幅上升,與利率周期有密不可分的關係。讓我們看看數個重要階段:

- 2001年減息潮

2001年,澳洲儲備銀行於無經濟衰退情況下連續六次減息,官方現金利率由6%下調至4.25%。同時,資本增值稅折扣、首次置業津貼重推,以及海外移民潮湧現,推動樓價由收入3-4倍升至8-9倍。

根據澳洲統計局數據,2001至2004年間,全國平均樓價上升超過50%。 - 2008年環球金融危機後

RBA在2008年三個月內五度減息,現金利率由7.25%降至3%。隨著信心回復,2009-2010年樓價亦錄得雙位數升幅。

RP Data歷史數據顯示,悉尼樓價於2009年單年上升13%。 - 2020年疫情期間

RBA於2020年三度減息,現金利率降至0.1%。2020-2022年間,澳洲全國樓價平均上升約28%,部份城市如霍巴特(Hobart)升幅更超過40%。 - 減息後樓價平均升幅

綜合過去十次減息周期,開始後兩年內樓價平均升幅約為15%-20%。特別值得一提的是,極端情況如1990年代初現金利率由18%大降至7.5%,樓價更曾在兩年內暴升60%。

二、現時樓市情況及發展預期

1. 樓價提前反映減息預期

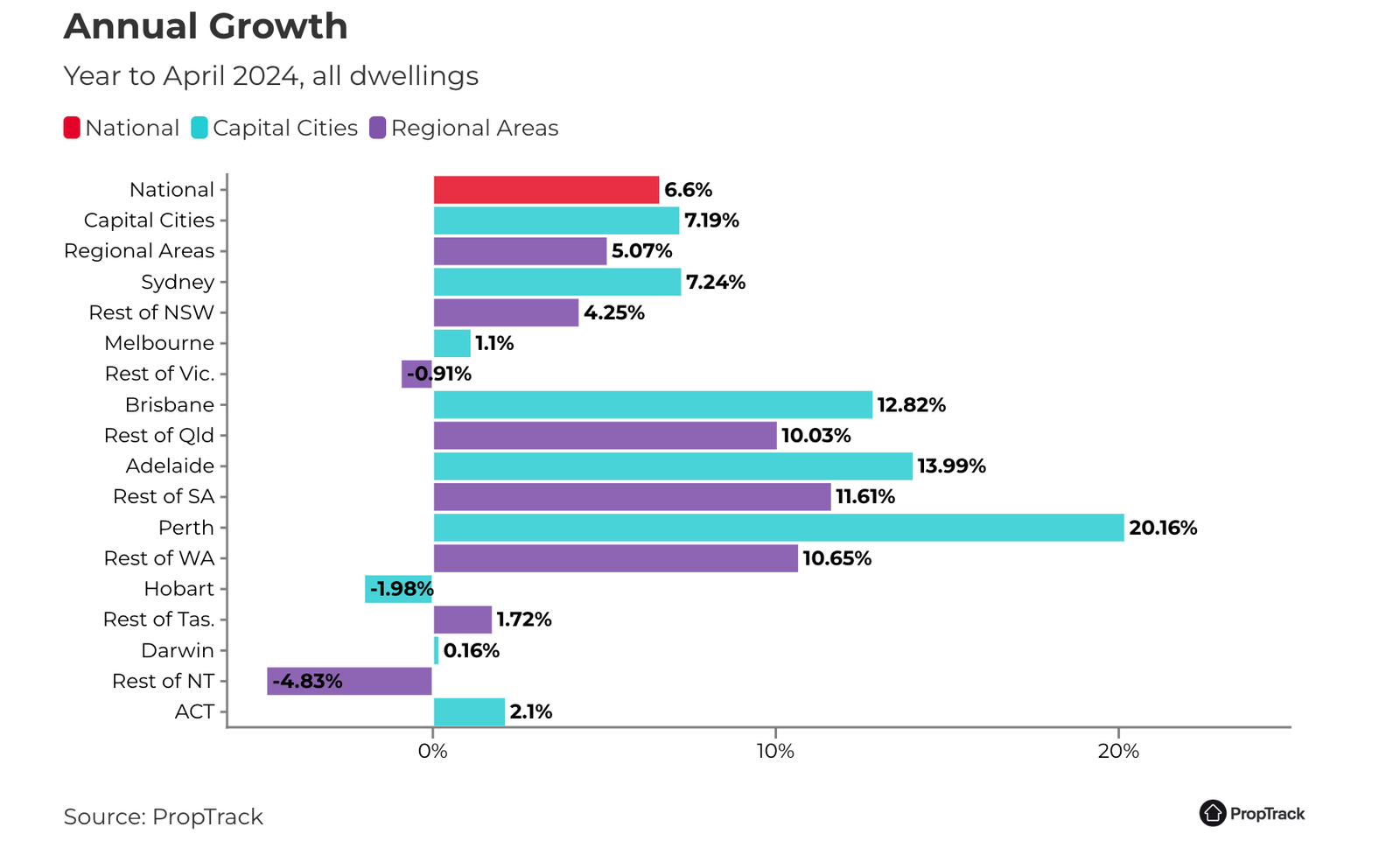

即使減息尚未正式啟動,2023年4月至2024年4月,澳洲全國樓價已錄得約6.6%升幅。僅過去三個月,樓價升幅已達1.4%,遠超同期0.9%的收入增長。這顯示市場已對減息預期作出反應,部分買家及投資者更選擇提前入市,把握升浪初段。

2. 可負擔性改善,但可及性下滑

- 可負擔性:利率下降可減輕按揭供款壓力,提升「可負擔性」。

- 可及性:儲夠首期買樓的難度持續增加。澳洲家庭現時平均需12年以上才能儲夠兩成首期,2001年僅需約6年。25-29歲業主比例由2001年的43%降至現時的36%。

3. 供應短缺與政策限制

- 供應增長滯後:政府近年雖推動增建新屋,但建屋周期長,短期難以有效對抗旺盛需求。

- 需求政策主導:過去推高樓價的四大因素——減息、資本增值稅折扣、首次置業津貼與移民潮,全屬需求端措施。現時政府增加供應為主,但短期內難以見效。

三、減息周期啟動對入市時機的啟示

歷史經驗:減息初段入市潛力大

根據過往數據,每當減息周期剛開始,入市的買家往往可享最大升幅。例如2001年及2008年減息初段,樓價於兩年內平均升幅均達20%,而減息尾段或樓價已高企時,入市潛在回報則顯著收窄。

現時預期心理與未來升勢

現時不少買家已因減息預期提前入市,但一旦RBA正式減息,大量觀望者及投資資金或會陸續進場,樓價升勢有望延續。對於已儲備首期及資金充裕者而言,現時入市屬於「升浪起步」階段,有望鎖定未來升值潛力。

風險提示:審慎規劃資金

雖然減息利好樓市,但全球經濟或本地通脹如有變化,減息步伐或會放慢,樓價升勢亦可能調整。建議買家量力而為,預留儲備,避免過度槓桿。

四、專家建議——現時入市三大重點

- 審視財務狀況

制定合理入市預算,預留充足緊急儲備,不盲目追價。 - 選擇地段與質素

升浪期間優質地段及稀缺單位升幅更高,長線潛力較佳。 - 及早部署,靈活應對

若有心儀物業,及早入市有望享受減息升幅。面對政策或經濟波動,需保持彈性。

回顧過去數十年,澳洲樓價升幅與減息周期息息相關。現時市場雖未正式減息,但樓價已提前反映預期,後市升勢有望延續。隨著減息周期展開,歷史數據顯示樓價於初段升幅最大。對於有資金準備的置業者而言,現階段或許正是部署入市的良機。不過,入市前必須審慎財務規劃,選擇具潛力物業,才能兼顧升值機會與自我保障。

立即報名14/6 Smart Investment Seminar,提早作出投資部署:

– 日期:2025年6月14日(星期六)

– 時間:12:30 PM

– 地點:香港中環干諾道中64號21樓全層 (港鐵香港站E出口/ 上環站E5出口)